摘要:财务凭证与发票之间关系紧密,相互关联。财务凭证作为会计工作中重要的原始凭证,用于记录企业的经济业务,包括发票在内的各种单据都是其重要组成部分。发票则是商贸活动中证明交易双方完成交易的重要凭证,记录了商品或服务的提供及相应的价格。在财务处理过程中,发票需作为财务凭证的一种进行核算和记录,确保账务的准确性和合规性。两者共同构成了企业财务管理的基础,保障了企业的经济活动有序进行。

本文目录导读:

在财务管理领域,财务凭证和发票是两个重要的概念,它们之间既有联系又有区别,本文旨在探讨财务凭证是否等同于发票,并解析两者之间的关系和差异。

财务凭证的概念及作用

财务凭证是记录财务交易的书面证明,用于证明企业经济业务的发生和完成情况,它是会计核算的基础,为财务管理提供必要的信息,财务凭证的种类多样,包括原始凭证、记账凭证等,其主要作用有以下几点:

1、作为记账依据:财务凭证是会计进行账务处理的依据,确保会计记录的准确性和完整性。

2、反映经济活动:通过财务凭证,可以了解企业的经济活动情况,如销售收入、成本支出等。

3、控制经济过程:财务凭证有助于企业实施有效的内部控制,确保经济活动的合规性和合法性。

发票的概念及作用

发票是指在购销商品、提供劳务等经营活动中,开具的收付款凭证,它是财务交易中的核心凭证之一,也是税务管理的重要依据,发票的主要作用包括:

1、收付款凭证:发票作为购销双方收付款的凭证,确保款项的收付有据可查。

2、税务依据:发票是税务部门征收税款的重要依据,确保企业应缴纳的税款得到准确计算。

3、维权证据:在发生经济纠纷时,发票可以作为维权证据,保护消费者的权益。

财务凭证与发票的关系与区别

1、关系:财务凭证与发票在财务管理中都有重要地位,它们都是记录企业财务交易的重要工具,在许多情况下,发票是财务凭证的一种,即购销业务中的收付款凭证。

2、区别:尽管发票是财务凭证的一种,但两者并非完全等同,财务凭证的范围更广泛,包括各种原始凭证、记账凭证等,用于记录企业所有的经济业务,而发票主要适用于购销业务中的收付款凭证,发票在税务管理中有特殊地位,是税务部门征收税款的重要依据。

实例分析

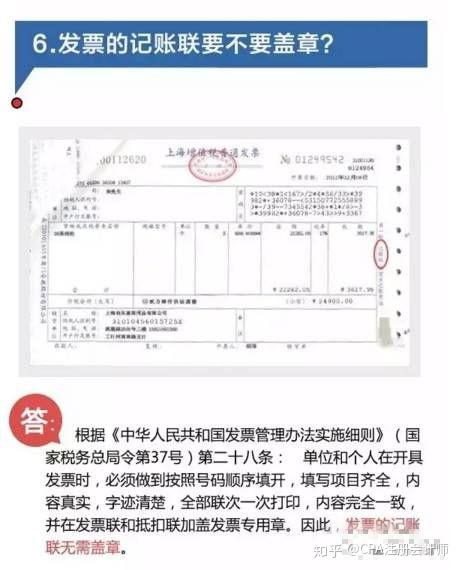

以某企业购买原材料为例,企业在购买原材料时收到供应商开具的发票,这张发票作为财务凭证的一种,用于证明企业购买了原材料并完成付款,发票也是企业会计记录采购成本、应付账款等账务处理的依据,发票在税务方面也有重要作用,企业需要根据发票金额计算并缴纳相应的税款。

财务凭证与发票在财务管理中都有重要地位,但它们并非完全相同,财务凭证是记录企业财务交易的所有书面证明,范围更广泛;而发票主要适用于购销业务中的收付款凭证,并在税务管理中有特殊地位,我们不能简单地将财务凭证等同于发票。

在实际财务管理过程中,企业需要正确理解和运用财务凭证与发票的概念,确保财务管理工作的准确性和合规性,企业还应加强内部控制,规范财务凭证和发票的使用和管理,以保障企业的经济利益和合规运营。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...